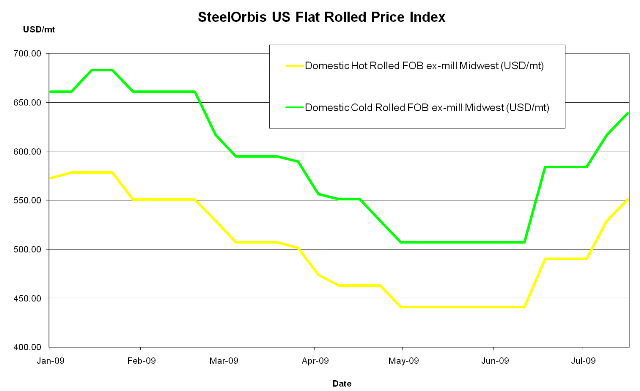

Mentre l'intervallo dei prezzi spot domestici dei coil laminati a caldo (HRC) è rimasto invariato rispetto alla scorsa settimana, con la maggior parte delle offerte a circa 507-551 $/t franco fabbrica Midwest, la maggioranza delle offerte spot si attesta al punto più alto della forbice. Tuttavia, gli HRC mostrano l'attività più debole tra i prodotti piani primari. In quanto base della produzione di tutti i laminati piatti, la debolezza degli HRC potrebbe costituire, guardando avanti, un elemento di preoccupazione.

Al contempo, i prezzi spot statunitensi dei coil laminati a freddo (CRC) sono pure rimasti sostanzialmente invariati rispetto alla scorsa settimana, a circa 639-683 $/t franco fabbrica Midwest. La domanda di CRC si è rivelata più solida rispetto a quella per HRC, il che ha spinto molte offerte al di sopra di 661 $/t.

Inoltre, alcuni acquirenti di laminati piatti hanno comunicato a SteelOrbis che US Steel ha notificato un incremento dei prezzi spot di ulteriori 33 $/t in ottobre. Tuttavia, il peso massimo del mercato dei piani, Nucor, non ha ancora fornito indicazioni circa i prezzi di ottobre e la maggior parte dei produttori sta ancora ricevendo ordini per l'inizio di settembre. SteelOrbis ha compreso che USS è particolarmente impegnata con l'attività proveniente dal settore automotive, elemento che ha probabilmente permesso all'azienda di avanzare una mossa tanto prematura sulle offerte spot.

I prezzi spot statunitensi potrebbero generalmente aumentare in ottobre rispetto ai livelli di settembre: si tratterebbe del quarto rialzo mensile consecutivo, senza un relativo e sufficiente recupero della domanda. La carenza di domanda, combinata con un crescente scetticismo negli acquirenti relativamente alla formazione di una nuova "mini bolla", potrebbe potenzialmente portare il mercato ai livelli della fine dello scorso anno, soprattutto perché l'attività rallenta fisiologicamente durante l'ultimo trimestre. Fino a che i prezzi del rottame rimarranno relativamente forti, poi, non sono attesi crolli dal punto di vista dei prezzi.

Per quanto riguarda l'import non sono state concluse transazioni per volumi significativi e le importazioni di laminati piatti sono attese mostrarsi in crisi per quest'anno. Il mercato statunitense dei laminati piatti è ancora, per la maggior parte, un "gioco domestico". Le offerte di HRC agli USA sono scarse, in quanto i produttori messicani saranno fuori gioco almeno sino a settembre, e i turchi si sono momentaneamente fatti da parte.

I commercianti riferiscono di offerte per l'import di HRC, nonostante non ci sia un reale interesse da parte degli acquirenti: i prezzi sono troppo alti e troppo elevata è l'incertezza circa il futuro del mercato per sopportare lunghi tempi di consegna. Le offerte più competitive provengono al momento dal Brasile, a circa 617-661 $/t dazi pagati FOB camion a pieno carico porti del Golfo. Qualche fonte asiatica continua a offrire CRC agli USA a livelli non competitivi. Né Cina, né India hanno modificato le loro offerte nelle ultime settimane: la Cina continua a offrire CRC agli USA attorno a 705-750 $/t dazi pagati FOB camion a pieno carico porti del Golfo, mentre le offerte indiane si confermano a 705-728 $/t dazi pagati FOB camion a pieno carico porti del Golfo.

I dati diffusi dal Department of Commerce mostrano che le esportazioni di HRC verso gli Usa sono diminuite in giugno per il quarto mese consecutivo, attestandosi a 88.670 tonnellate, in declino dalle 102.875 di maggio. Mentre le importazioni di HRC canadesi, messicane e australiane sono aumentate in giugno rispetto a maggio maggio, rispettivamente a 40.044, 15.787 e 12.523 tonnellate, le importazioni coreane sono crollate drasticamente, dalle 29.077 tonnellate di maggio alle 7.432 di giugno.

Le importazioni di CRC sono pure diminuite per il quarto mese consecutivo in giugno con 44.221 tonnellate, in declino dalle 52.328 di maggio. Le cinque principali fonti di importazioni per gli Usa in giugno sono state Canada - 14.167 ton -, Brasile - 4.426 ton -, Messico - 5.359 ton -, Olanda - 3.967 ton - e Regno Unito, con 3.432 ton.