Nel 2025 le esportazioni cinesi di acciaio hanno raggiunto i massimi storici, circa 116-118 milioni di tonnellate. A cosa si deve questo incremento, osservato nonostante le maggiori misure antidumping e di salvaguardia in tutto il mondo? Nel 2026, i volumi esportati caleranno, ma di quanto? SteelOrbis ha intervistato alcune fonti di mercato per trovare le risposte a queste domande.

Come ha gestito la Cina il picco di esportazioni del 2025?

- Maggiore presenza nella regione MENA e in Sud America

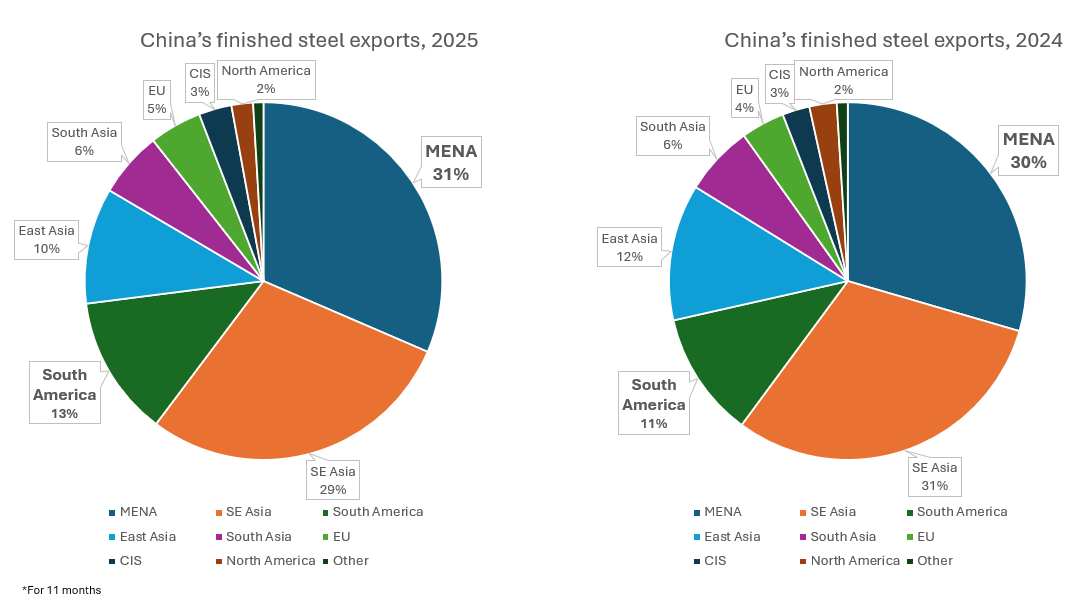

Secondo i dati ufficiali delle dogane, le esportazioni cinesi di acciai finiti sono aumentate di 6,7 milioni di tonnellate nel periodo gennaio-novembre di quest'anno, raggiungendo 107,717 milioni di tonnellate. Alla fine dell'anno, un tale risultato sembra incredibile e inaspettato, dato che alla fine del 2024 la maggior parte delle fonti ufficiali e non ufficiali aveva dichiarato che le esportazioni avrebbero faticato a superare i 100 milioni di tonnellate a causa del crescente protezionismo. Da un punto di vista geografico, il supporto è arrivato dalla regione MENA, in particolare dai Paesi del GCC.

Nel 2025, la regione MENA (GCC, Turchia e Africa) si è posizionata per la prima volta come destinazione principale delle esportazioni cinesi con una quota del 31%, superando il Sudest Asiatico (29%). In 11 mesi, la Cina è riuscita a esportare 4 milioni di tonnellate di materiale in più nella regione MENA. Tra i Paesi, l'Arabia Saudita ha mostrato il miglioramento più significativo del 18% su base annua, grazie all'attività delle esportazioni cinesi di piani, all'assenza di misure restrittive per questa categoria e all'aumento della domanda. Nel 2025, le spedizioni verso gli Emirati Arabi Uniti sono state piuttosto stabili, dopo un picco del 46% osservato nel 2024. Inoltre, la maggiore concorrenza con i fornitori asiatici di piani ha impedito alla Cina di rafforzare ulteriormente la sua posizione negli Emirati Arabi Uniti. «La Cina si è aggiudicata la maggior parte della quota russa in Africa [nel segmento dei lunghi] offrendo prezzi bassi e termini di pagamento molto dilazionati», ha riferito a SteelOrbis un trader internazionale. Per quanto riguarda la Turchia, le spedizioni cinesi di acciai finiti sono diminuite del 10% a causa del calo delle vendite di coils laminati a caldo (HRC), dato che parte del mercato import è stata presa da Malesia ed Egitto, esenti da dazi in Turchia.

I principali 12 Paesi di destinazione degli acciai finiti cinesi nel 2025 (gennaio-novembre)

| Posizione | Paese | Volume, milioni di tonnellate | Var. annua (%) |

| 1 | Vietnam | 9,246 | -21,50 |

| 2 | Corea del Sud | 6,651 | -11,50 |

| 3 | Thailandia | 5,195 | +11,90 |

| 4 | Filippine | 5,181 | +11,70 |

| 5 | Emirati Arabi Uniti | 5,044 | +0,90 |

| 6 | Arabia Saudita | 5,029 | +18,40 |

| 7 | Indonesia | 4,311 | -2,60 |

| 8 | Turchia | 3,435 | -10,23 |

| 9 | Brasile | 3,105 | -7,52 |

| 10 | Pakistan | 2,801 | +31,40 |

| 11 | Malesia | 2,797 | +5,40 |

| 12 | Perù | 2,105 | +32,10 |

Oltre alla regione MENA, un'altra importante destinazione per la Cina è stata il Sud America, la cui quota delle esportazioni è passata dall'11% al 13% nel 2025. In Brasile, le vendite sono diminuite a causa degli aumenti temporanei dei dazi e dell'introduzione delle quote a partire dal 2024, che poi si sono espanse in 25 linee tariffarie. Le economie meno sviluppate della regione, invece, sono meno tutelate e i prodotti cinesi sono tra i più competitivi in termini di prezzo.

Il maggior calo delle esportazioni cinesi è stato registrato in Vietnam, a causa del dazio antidumping imposto alla fine del 2024. Tuttavia, il volume generale nel Sudest Asiatico è rimasto piuttosto stabile a circa 31 milioni di tonnellate, principalmente grazie alle esportazioni in Thailandia e Filippine, che non dispongono di sufficienti capacità locali, in particolare per quanto riguarda i piani.

- Vendite non soggette a IVA

La Cina è riuscita a mantenere e rafforzare le sue posizioni di esportazione grazie ai prezzi competitivi. Nonostante il governo abbia tentato di proibire il commercio al netto dell'IVA dal 2024, questo genere di vendite è stato piuttosto attivo fino al dicembre 2025. «Dopo l'introduzione del nuovo sistema fiscale [annunciato ad aprile], pensavamo che le vendite non soggette a IVA sarebbero sparite per sempre. Tuttavia, i trader hanno trovato una soluzione e la pausa è durata al massimo un paio di mesi», ha commentato un trader cinese. Il commercio al netto dell'IVA è il più comune nei segmenti degli HRC e della vergella, ma è meno diffuso in quello del tondo. Secondo le fonti cinesi coinvolte nell'export, prima o poi il commercio senza IVA verrà interrotto dal governo. Tuttavia, nel 2025 le esportazioni di acciaio sono state fondamentali, considerata la sovraccapacità sul mercato locale, quindi «i trader troveranno sempre una soluzione in caso di estrema necessità», ha riferito un grande trader.

Per quanto riguarda il futuro di questo tipo di scambio, le autorità doganali cinesi richiederanno i documenti agli esportatori, il contratto di vendita e il certificato di garanzia. Inoltre, hanno avviato una collaborazione con l'ufficio fiscale e l'amministrazione statale che gestisce la valuta estera per rafforzare la supervisione. Queste misure riguardano la vecchia pratica dell'«acquistare i documenti di esportazione». Chiunque non rispetti le regole potrebbe dover versare l'IVA al 13%, l'imposta sul reddito d'impresa e individuale, quindi il prezzo da pagare potrebbe essere piuttosto elevato. Tuttavia, è necessario più tempo per valutare l'impatto effettivo.

- Calo delle esportazioni di piani, compensato dall'aumento delle esportazioni di semilavorati e lunghi

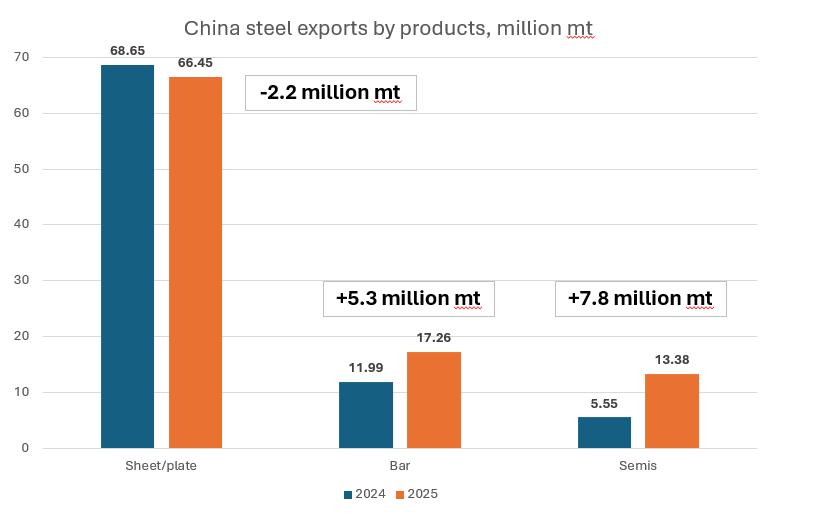

A causa della sovraccapacità strutturale sul mercato cinese dei lunghi, dovuta alla crisi del settore immobiliare, le acciaierie si sono mostrate sempre più propense a esportare materiale. Nel 2025, l'aumento delle esportazioni di acciai finiti si deve principalmente al segmento dei lunghi. Infatti, le sole spedizioni di tondo sono aumentate di 5,8 milioni di tonnellate in 11 mesi, compensando il calo delle esportazioni di HRC e fogli (2,2 milioni di tonnellate). Il rallentamento delle spedizioni dei piani si deve principalmente alle misure antidumping. In particolare, il Vietnam consuma meno piani della Cina, pur rimanendo la principale destinazione dell'acciaio cinese. La stessa tendenza si osserva in Corea del Sud. Tuttavia, gli altri mercati del Sudest Asiatico hanno compensato questo calo. I Paesi del GCC stanno attuando sempre più progetti infrastrutturali, facendo quindi più affidamento sull'acciaio cinese, in particolare su lamiere di alta qualità e profilati. Nel frattempo, Nigeria, Tanzania e Ghana hanno importato più acciaio dalla Cina, agendo come nuovi motori di crescita per attirare i lunghi. La tendenza al rialzo delle esportazioni di lunghi potrebbe continuare nel 2026.

Al contempo, le esportazioni di semilavorati hanno acquisito slancio, registrando la maggiore crescita rispetto agli altri prodotti: più di 7,8 milioni di tonnellate, ovvero il 140%, nel periodo gennaio-novembre 2025. Quasi tutte le destinazioni principali hanno acquistato più billette dalla Cina, grazie ai prezzi competitivi. La maggior parte delle billette viene venduta sui mercati asiatici, con Sudest Asiatico e Taiwan come principali destinazioni (40-45%). Con il picco di quest'anno, la quota della Turchia è aumentata al 10-11%, mentre quella dell'Arabia Saudita al 6-7%. «Le esportazioni di billette, o persino di bramme, non sono un obiettivo del governo», ha commentato un trader cinese, sottolineando che nei prossimi anni il governo promuoverà in modo più attivo le esportazioni di prodotti con maggior valore aggiunto.

Panoramica per il 2026

Le fonti intervistate da SteelOrbis prevedono che, nel 2026, le esportazioni cinesi di acciaio diminuiranno di 15-20 milioni di tonnellate, avvicinandosi ai 100 milioni di tonnellate. Il volume di esportazioni dirette dovrebbe aver già raggiunto il massimo, quindi si prevedono cali graduali negli anni a venire. Le esportazioni indirette, invece, potrebbero continuare a crescere nel 2026, grazie ai prodotti per veicoli, elettrodomestici, costruzione navale, energia eolica, impianti fotovoltaici, 5G e altri prodotti meccanici e motori.

A partire dal 1° gennaio 2026, la Cina sta implementerà un sistema di licenza per 300 articoli, il che farà diminuire leggermente i prezzi export e influirà sul volume e la struttura delle esportazioni nel primo trimestre del 2026. Tuttavia, l'impatto effettivo sui volumi totali nel 2026 potrebbero essere piuttosto limitati, poiché l'obiettivo principale del nuovo sistema è quello di porre fine al commercio non soggetto a IVA.

Una delle destinazioni più importanti, dove la Cina potrebbe perdere la sua quota nel 2026, è il Vietnam. Infatti, il Paese ha avviato un'inchiesta antielusione sulle importazioni provenienti dalla Cina di HRC di una determinata larghezza. In caso venissero implementate misure serie, gli esportatori cinesi di HRC potrebbero perdere il 20% di quota di mercato e oltre.

Le esportazioni cinesi nel GCC potrebbero superare i 13 milioni di tonnellate nel 2025. Dato che il tasso di crescita economica nella regione sarà pari al 4,5% nel 2026, le esportazioni cinesi di acciaio potrebbero aumentare e i prodotti potrebbero essere quelli ad alto valore aggiunto (HRC al posto del tondo, per esempio).

Si prevede che esportazioni cinesi di acciai finiti in Turchia caleranno del 5-12% a causa dell'implementazione del sistema di licenze, alla diminuzione di vendite non seggette a IVA, le difficoltà sul mercato export dei piani, l'attrattiva inferiore rispetto ai prodotti esenti da dazi, le ripercussioni del Meccanismo di adeguamento del carbonio alle frontiere (CBAM) e le altre misure europee - come la regola del «melt and pour» - che porteranno la Turchia a concentrarsi sulla produzione locale e a ridurre l'utilizzo di scorte prodotte negli altiforni.