Nel 2023 la Cina ha conquistato una quota maggiore del mercato globale dell’acciaio a causa del rallentamento della domanda interna, soprattutto nel settore delle costruzioni, mentre la produzione è rimasta a livelli elevati. SteelOrbis ha intervistato le principali società commerciali e acciaierie cinesi in merito alle loro aspettative per il 2024.

2023: anno migliore per le esportazioni cinesi dal 2016

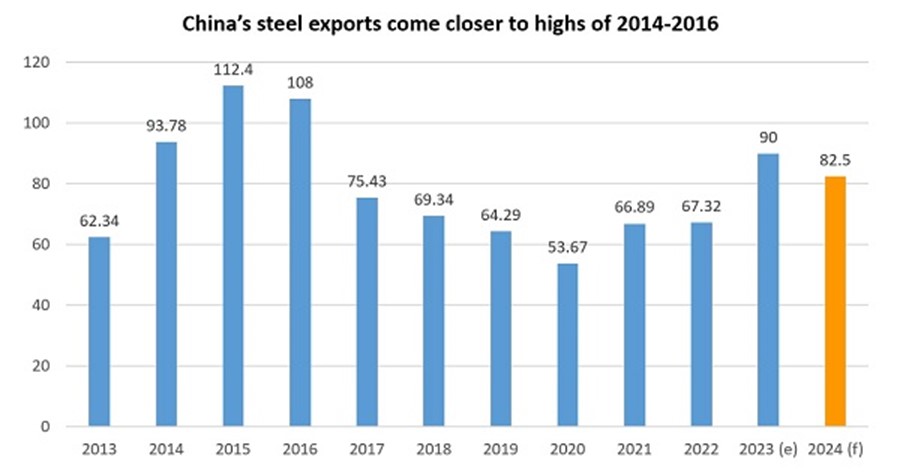

Si prevede che entro la fine del 2023 le esportazioni totali di acciai finiti dalla Cina raggiungeranno i 90 milioni di tonnellate, registrando un aumento di quasi il 34% rispetto al 2022 e il volume più alto dal 2016. Secondo le fonti questo aumento è dovuto principalmente all’incremento delle esportazioni di HRC, che nei primi 11 mesi del 2023 sono aumentate del 73% rispetto all’anno precedente. L’importanza dei volumi esportati è dovuta principalmente al forte calo della domanda interna, che ha portato i prodotti siderurgici a muoversi verso il mercato export. La costruzione di infrastrutture nei paesi del Sudest asiatico e nelle regioni della Nuova via della seta è stata un fattore chiave per l’esportazione dei prodotti siderurgici cinesi, e, insieme al il calo dei prezzi export, ha spinto le esportazioni di HRC.

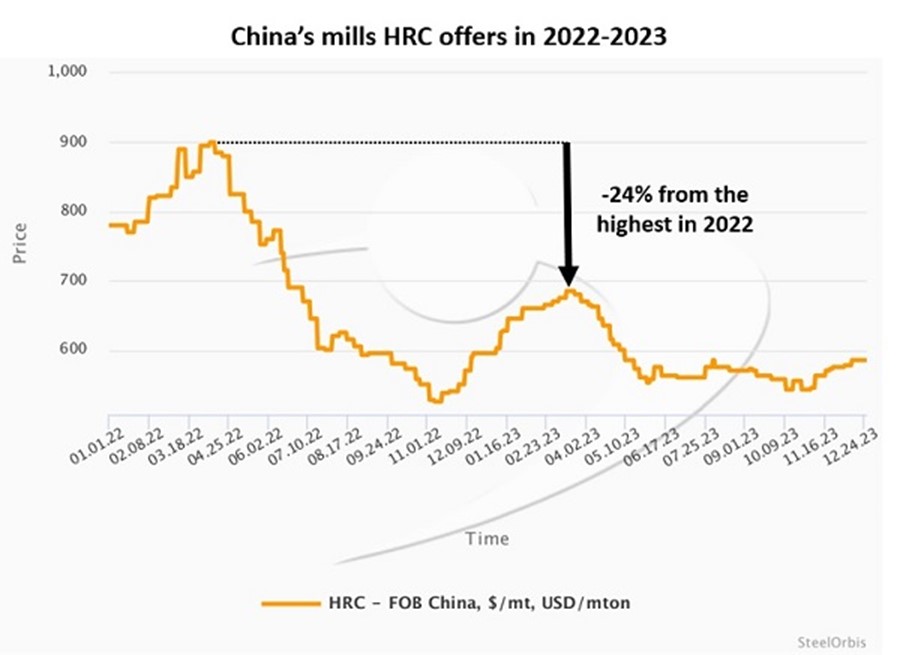

Secondo i dati di SteelOrbis, nel 2023 il prezzo medio degli HRC presso le acciaierie cinesi si è attestato a 596 $/t FOB, in calo del 15% o di 102 $/t rispetto all’anno precedente. «È abbastanza normale che, in anni di scarsa domanda interna, le esportazioni di acciaio aumentino, come è successo nel 2014-15», ha affermato un importante operatore cinese. «Nel 2023 la domanda interna è stata fiacca sul mercato siderurgico, e il deprezzamento della valuta cinese ha favorito le esportazioni».

Se nelle ultime settimane dell’anno il mercato cinese ha mostrato una ripresa, con aumenti dei prezzi dei futures sugli HRC sostenuti da possibili restrizioni della produzione di acciaio e da voci di tagli dei tassi di interesse bancari, le vendite fisiche di HRC – sia sul mercato locale che export – sono rimaste piuttosto lente a causa del clima rigido nel paese. Nonostante questo, molti operatori locali sono ottimisti riguardo alle prospettive per il 2024, o almeno per l’inizio dell’anno, e prevedono che la Cina rimarrà attiva nelle esportazioni di HRC e in generale dei piani, con un dominio dei trader cinesi non soggetti a IVA.

«Nel 2023 i commercianti cinesi non soggetti a IVA hanno acquisito slancio, sfruttando il vantaggio dei costi ridotti e conquistandosi una quota del mercato internazionale. Date le condizioni relativamente difficili, si prevede che il commercio senza IVA continuerà anche l’anno prossimo», ha dichiarato il rappresentante di un produttore di acciaio. «L’economia cinese attraversa un momento di difficoltà, e anche le banche statali ne risentono, per cui il governo potrebbe non riuscire a trovare un modo adeguato per tenere sotto controllo la situazione».

Previsioni per il 2024

Si prevede che nel 2024 la domanda interna di acciaio in Cina rimarrà stabile nei segmenti chiave, con probabilità di un piccolo aumento complessivo. L’industria immobiliare cinese potrebbe registrare un miglioramento grazie alle politiche di stimolo emanate dal governo centrale, tra cui la ricostruzione dei villaggi urbani, la garanzia continua per il passaggio di proprietà e l’allentamento delle restrizioni per l’acquisto di abitazioni, che contribuiranno a migliorare la domanda nel mercato interno dell’acciaio. Questo potrebbe risultare in una riduzione delle esportazioni rispetto al 2023.

Tuttavia, non tutti gli operatori sono ottimisti riguardo alla ripresa della domanda interna in Cina. «A mio modesto parere, la domanda interna cinese è ancora a livelli bassi perché la tendenza del settore immobiliare non è cambiata e, se la domanda aumenterà, lo farà da altri settori, come le infrastrutture o la produzione di veicoli, e quindi i produttori di acciaio manterranno la loro attenzione sui mercati esteri», ha dichiarato un rappresentante di un’acciaieria.

Per quanto riguarda l’andamento dei prezzi, la maggior parte dei fornitori cinesi ritiene che la tendenza al rialzo registrata a dicembre del 2023 continuerà nel primo trimestre del 2024, visti i tagli alla produzione previsti in Cina, anche se la recessione globale e la mancanza di tagli alla produzione adeguati potrebbero influire sul settore e far sì che i prezzi si assestino nuovamente a livelli più bassi a partire dalla metà del 2024. «In realtà non ci aspettiamo che l’anno prossimo le esportazioni di acciaio dalla Cina raggiungano i 90 milioni di tonnellate, come previsto per quest’anno. Se vogliamo essere realistici, nel 2024 le esportazioni rallenteranno, ma il calo non supererà i 5-10 milioni di tonnellate, mentre le esportazioni di HRC dovrebbero essere mantenute», ha dichiarato a SteelOrbis il rappresentante di un’acciaieria cinese.

Secondo le previsioni di mercato, la Federal Reserve taglierà i tassi di interesse nella prima metà del 2024, stimolando la crescita della domanda di acciaio nelle economie emergenti grazie alla ripresa della liquidità della valuta statunitense.

Per quanto riguarda le aspettative di produzione siderurgica, il governo cinese non ha pubblicato alcuna politica di restrizione, perciò le aziende massimizzeranno i tassi di sfruttamento della capacità, riducendo la produzione solo in caso di ordini temporanei da parte dei governi locali volti a migliorare la qualità dell’aria.