Ricerche recenti hanno mostrato che l’impronta di gas a effetto serra (GHG) dell’industria siderurgica globale è stata pari a circa 4,43 gigatonnellate di CO2 equivalente (GtCO2e) nel 2023, ovvero l’8,2% delle emissioni globali totali di GHG pari a circa 53,8 GtCO2e nello stesso anno. La quota dell’industria siderurgica nelle emissioni globali totali di CO2, escludendo gli altri GHG, è risultata più alta, al 10,7%.

Nel 2025, le emissioni dell’industria siderurgica globale sono effettivamente diminuite marginalmente dello 0,4% su base annua. Tuttavia, ciò è dipeso dalla riduzione della produzione a causa del debole sentiment economico e del crollo della domanda, piuttosto che dall’adozione di tecnologie low carbon.

I dati sulle emissioni dell’industria siderurgica per Paese pubblicati di recente da Global Energy Monitor (GEM) per l’anno 2023 (gli ultimi disponibili) mostrano come l’accesso diseguale a materie prime critiche quali il rottame ferroso e i combustibili a basse emissioni di carbonio plasmi la traiettoria delle emissioni nei diversi Paesi. Ad esempio, Stati Uniti e Turchia presentano un’intensità media delle emissioni della produzione di acciaio molto più bassa (circa 1,2 tCO2e/tcs) rispetto a Cina e India (circa 2,6-2,5 tCO2e/tcs).

Ciò perché Cina e India dipendono in larga misura dal carbone per la produzione di acciaio, a causa della non disponibilità di rottame nei volumi necessari e di un minore accesso a gas naturale relativamente più pulito rispetto agli Stati Uniti.

Emissioni dell’altoforno

Di conseguenza, con l’industria siderurgica cinese che contribuisce per il 55-60% alla produzione globale e con l’India che, in quanto secondo maggior produttore, sta aumentando la propria quota al ritmo più rapido tra tutti i Paesi, il focus della decarbonizzazione dell’acciaio si sposta naturalmente verso l’Asia e, naturalmente, verso l’altoforno, che rappresenta circa il 90% della produzione siderurgica cinese e approssimativamente il 45% dell’output indiano.

Sebbene la dipendenza dell’India dal carbone non si esaurisca con l’altoforno, dato che il DRI a base carbone costituisce una quota significativa della produzione totale di ferro, la portata degli investimenti annunciati nella produzione BF-BOF rafforza l’attenzione sull’altoforno come fulcro centrale degli sforzi di decarbonizzazione in India e a livello globale.

Per dare un ordine di grandezza, secondo i dati GEM, il percorso BF-BOF rappresenta oltre l’88% delle emissioni dell’industria siderurgica. «(Il percorso BF-BOF) ha rappresentato quasi 3,9 GtCO2e, mentre il percorso del forno elettrico ad arco (EAF) ha emesso circa 0,53 GtCO2e» a livello globale nel 2023, afferma l’ultimo report GEM Steel Climate Impact 2025.

«Le emissioni legate ai combustibili restano il principale driver lungo tutte le rotte, soprattutto nella produzione BF-BOF, a riflesso della forte dipendenza del settore dal carbone. Le emissioni sono inoltre fortemente concentrate geograficamente: la sola Cina ha generato circa il 60% delle emissioni globali di GHG dell’acciaio, seguita da India, Giappone, Russia e Corea del Sud. Questi cinque Paesi da soli rappresentano circa l’80% delle emissioni globali di GHG dell’acciaio», osserva il report.

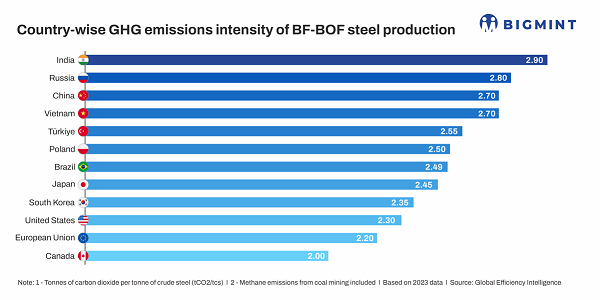

Disparità nelle emissioni basate su BF

L’accesso diseguale a rottame, elettricità a basse emissioni di carbonio e fonti di combustibile, e la conseguente dipendenza dal carbone, spiegano l’ampia dispersione delle emissioni basate su BF tra i Paesi (si veda la figura sopra). L’India mostra la più alta intensità di GHG per l’acciaieria BF-BOF, a 2,9 tCO2e/tcs, seguita da vicino dalla Russia a 2,8 tCO2e/tcs e da Cina e Vietnam a circa 2,7 tCO2e/tcs.

«In India», rileva il report, «molti impianti BF-BOF restano più vecchi e meno efficienti, anche se va notato che alcune delle più recenti strutture indiane sono tra le più avanzate a livello globale». Se questo attenua le preoccupazioni legate alle prestazioni energetiche ed emissive della nuova capacità BF in entrata in esercizio, resta comunque il compito di ripulire una parte consistente della produzione esistente, che è anche la questione più urgente.

Secondo fonti dell’industria siderurgica domestica, le migliori tecnologie disponibili (BAT) nella produzione basata su BF hanno il potenziale di ridurre le emissioni esistenti del 15-20%. Strategie quali il riciclo dei gas di testa dell’altoforno, lo spegnimento a secco del coke, progetti pilota incentrati sull’iniezione di combustibili e gas a basse emissioni di carbonio nell’altoforno sono già in corso in India, senza contare le attività di R&S sull’uso di idrogeno e biocarburanti nell’altoforno. Anche l’aumento della carica di rottame nel BOF è un’opzione che i produttori stanno già adottando.

Per una decarbonizzazione più profonda dell’altoforno, il governo sta definendo un piano di stoccaggio e utilizzo della CO2 e le principali aziende stanno investendo in CCUS in specifiche configurazioni impiantistiche. Le emissioni di metano derivanti dall’estrazione del coking coal e la forte dipendenza dell’India dal carbone importato, in particolare carbone russo e statunitense con elevate emissioni specifiche di metano, espongono l’industria siderurgica domestica a emissioni “importate”.

Questa mancanza di controllo sulle emissioni lungo la catena di fornitura è anche una sfida rilevante per l’industria indiana.

Fonte: BigMint