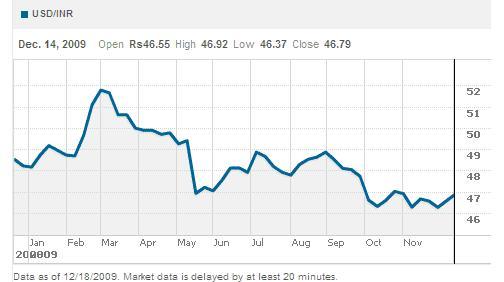

Sul mercato interno del paese, gli HRC da 2 mm sono invece quotati a 577-588 $/ton, -37$/ton rispetto al mese scorso. Ma qual è il motivo per cui i produttori indiani continuano a ribassare i prezzi in una fase dove le offerte cinesi sembrano perdere terreno? La risposta è da ricercarsi nell'andamento del cambio rupie contro dollaro - la valuta indiana è in trend di apprezzamento da mesi ormai (vedi grafico sotto) - e nella scarsa domanda locale.

Dunque, nonostante il fatto che le offerte della Cina non rappresentino più una minaccia, la debola richiesta di HRC e le motivazioni di carattere valutario suesposte sono alla base delle recenti diminuzioni di prezzo registrate sul mercato locale indiano. Le quotazioni risultano ormai essere allo stesso livello di quelle cinesi, la qual cosa assume un notevole significato se si pensa che fino a tre settimane addietro il gap si attestava a 60 $/ton.

I produttori dell'India, naturalmente, auspicano che il trend della Cina si confermi anche in futuro, così da non dover operare aggiustamenti dei prezzi. Gli operatori di mercato, in effetti, ritengono poco probabile un eventuale involuzione del mercato cinese, stante la pressione esercitata dagli elevati costi delle materie prime - carbon coke e minerali ferrosi, ad esempio - i quali paiono addirittura promettere ulteriori rialzi.