Il Vietnam, che per quasi un decennio è stato una delle più importanti destinazioni di importazione di coils a caldo (HRC) nel Sudest asiatico, sta gradualmente perdendo il suo peso strategico nel mercato regionale dei prodotti piani. Nel 2025 il profilo delle importazioni di HRC del paese è cambiato in modo significativo, riflettendo una combinazione di misure di difesa commerciale, un’intensificazione della concorrenza tra i fornitori e una maggiore preferenza per il materiale domestico. Sebbene il Vietnam rimanga un grande consumatore di acciaio, non è più il polo di attrazione per le importazioni di HRC che era in passato.

Spedizioni di acciaio dalla Cina al Vietnam in calo tra gennaio e ottobre

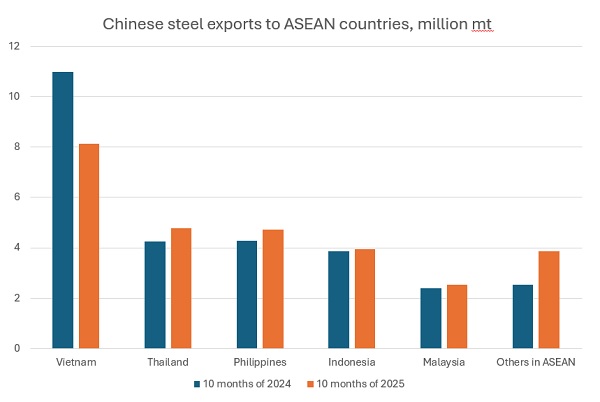

Secondo i dati doganali vietnamiti, le importazioni totali di acciaio nei primi dieci mesi del 2025 hanno raggiunto circa 12,72 milioni di tonnellate, in calo di circa il 13,5% su base annua. La Cina è rimasta il principale fornitore nel 2025, con spedizioni pari a circa 7,48 milioni di tonnellate, ma in calo del 44%, ovvero di 5,88 milioni di tonnellate, rispetto all’anno precedente. I prodotti piani, compresi gli HRC, hanno continuato a rappresentare la quota maggiore di questi volumi, ma le importazioni complessive di HRC sono diminuite rispetto al 2024, quando il paese aveva importato una quantità stimata tra 12,6 e 12,7 milioni di tonnellate.

Nel primo semestre del 2025, il Vietnam ha importato 4,5 milioni di tonnellate di HRC, in forte calo rispetto a quasi 6 milioni di tonnellate nello stesso periodo del 2024. Di questo totale, le importazioni di HRC provenienti dalla Cina sono ammontate a 2,8 milioni di tonnellate, in calo del 36% su base annua. Tuttavia, secondo le fonti, le importazioni di acciaio con larghezze pari o superiori a 1.880 mm verso il Vietnam sono risultate insolitamente elevate.

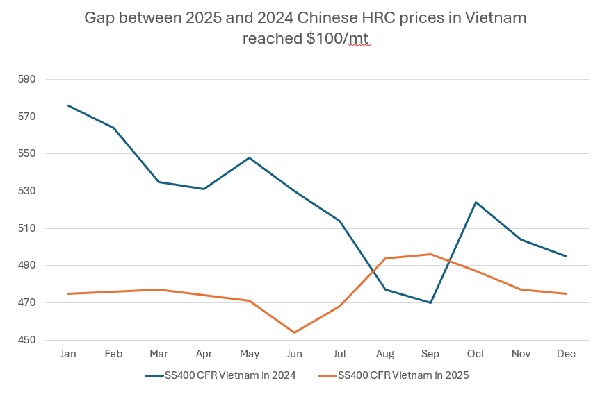

Il fattore più decisivo alla base del calo delle importazioni è stata la politica antidumping (AD) del Vietnam contro gli HRC di origine cinese. A seguito di una petizione presentata dai produttori domestici, il Ministero dell’Industria e del Commercio del Vietnam ha avviato a metà del 2024 un’indagine antidumping sulle importazioni di HRC provenienti dalla Cina e dall’India. Nel febbraio 2025, il Vietnam ha imposto dazi antidumping provvisori compresi tra circa il 19% e quasi il 28% su determinati prodotti piani laminati a caldo di origine cinese, con entrata in vigore delle misure a marzo. Entro luglio 2025 sono stati imposti dazi definitivi pari al 23,10-27,83% per un periodo di cinque anni, che coprono HRC in acciaio al carbonio e legato con spessori da 1,2 mm a 25,4 mm e larghezze fino a 1.880 mm.

Questi dazi si sono dimostrati efficaci nel limitare gli afflussi di HRC dalla Cina. Le importazioni di HRC standard SAE1006 di provenienza cinese sono praticamente scomparse dal mercato vietnamita nel 2025, poiché il peso tariffario ha annullato il consueto vantaggio di prezzo. Gli unici HRC di origine cinese ancora in ingresso nel paese sono state il materiale Q195 con spessore intorno ai 2 mm, che attualmente rientra al di fuori dell’ambito di applicazione dei dazi. Tuttavia, gli operatori di mercato si aspettano sempre più che anche questa lacuna venga chiusa, poiché le autorità vietnamite hanno già avviato indagini anti-elusione e sono diffuse le voci secondo cui il Vietnam potrebbe inasprire ulteriormente i dazi per includere ulteriori specifiche e colmare i vuoti normativi esistenti.

Concorrenza interna in aumento anche escludendo la Cina

Con il ritiro dei volumi cinesi, la concorrenza tra i fornitori esteri si è intensificata. Acciaierie di Giappone, Corea del Sud, Taiwan, Indonesia e Malesia hanno tentato di colmare il vuoto lasciato dalla Cina, mentre l’India è diventata sempre più attiva verso la fine dell’anno. Il Giappone ha spedito circa 1,82 milioni di tonnellate di acciaio verso il Vietnam nei primi dieci mesi del 2025, seguito dalla Corea del Sud con circa 1,3 milioni di tonnellate e dall’Indonesia con 1,02 milioni di tonnellate. Tuttavia, nonostante questo mix più ampio di fornitori, nessuno di questi paesi è riuscito ad aumentare in modo significativo e duraturo i propri volumi di HRC verso il Vietnam.

Una delle principali ragioni è la crescente predominanza dei produttori locali. Nel 2025, le acciaierie domestiche come Formosa Ha Tinh Steel e Hoa Phat Group sono state chiaramente favorite dagli utilizzatori finali vietnamiti, soprattutto in un contesto di maggiore protezione commerciale e di un più forte orientamento al «compra locale». Il materiale domestico è stato più facilmente accettato per infrastrutture, attività manifatturiere e lavorazioni a valle, limitando lo spazio per un recupero delle importazioni di HRC. Di conseguenza, l’afflusso di forniture estere alternative si è tradotto più in un’intensificazione della concorrenza sui prezzi che in un reale aumento dei volumi totali importati.

L’India è stata l’unico fornitore a distinguersi verso la fine dell’anno, quando i volumi cinesi sono crollati sotto l’effetto dei dazi antidumping e i concorrenti esteri hanno faticato ad ampliare le proprie quote di mercato. Le acciaierie indiane sono diventate più aggressive sul fronte dei prezzi, offrendo sconti consistenti per assicurarsi le commesse dopo l’uscita del materiale cinese dal mercato. Secondo i dati sulle esportazioni, le spedizioni indiane di HRC sono aumentate di circa il 12% su base annua, raggiungendo circa 0,67 milioni di tonnellate nel periodo aprile-agosto 2025, a conferma di una maggiore attività all’export, sebbene i volumi complessivi restino modesti rispetto a quelli della Cina e di altri grandi fornitori. Sebbene il Vietnam sia stato tra le destinazioni delle esportazioni indiane di HRC, il volume complessivo di HRC esportato dall’India nel 2025, pur in crescita, non è stato sufficiente a compensare il forte calo delle importazioni cinesi verso il Vietnam, evidenziando i limiti della penetrazione indiana nel mercato.

Futuro del segmento dei coils a caldo del Vietnam: da importatore a esportatore?

Con la stabilizzazione dei volumi di importazione e il rafforzamento della produzione domestica, il ruolo del Vietnam nel commercio ASEAN degli HRC sta evolvendo. «Per anni il Vietnam ha rappresentato il principale sbocco per le eccedenze regionali e cinesi di HRC, influenzando le tendenze di prezzo in tutto il Sudest asiatico. Nel 2025, tuttavia, la combinazione di misure antidumping efficaci, aumento dell’offerta domestica e concorrenza estera frammentata ha spinto il Vietnam verso una posizione più equilibrata e meno dipendente dalle importazioni», ha dichiarato a SteelOrbis un rappresentante di un’acciaieria vietnamita.

Guardando avanti, il mercato vietnamita degli HRC è destinato a rimanere fortemente regolamentato e altamente competitivo. Un ulteriore inasprimento delle misure di difesa commerciale resta una possibilità concreta, soprattutto se gli importatori continueranno a sfruttare scappatoie basate sulle specifiche dei prodotti. Per i grandi produttori siderurgici ASEAN e per gli esportatori asiatici, questo segna una nuova fase: il Vietnam non è più un mercato di facile crescita per le importazioni di HRC, ma un terreno di competizione dove i margini sono ridotti, i volumi sono limitati e i produttori domestici dettano sempre più le condizioni.

Allo stesso tempo, nel 2026 il Vietnam dovrebbe esplorare con cautela il proprio potenziale di esportazione degli HRC. Sebbene il paese difficilmente diventerà un grande esportatore netto nel breve termine, volumi limitati potrebbero essere destinati ad alcuni mercati ASEAN selezionati dove persistono carenze di offerta. L’Unione europea, che è stata un obiettivo strategico chiave per i produttori vietnamiti di prodotti piani, è destinata a diventare una destinazione molto più complessa il prossimo anno a causa della piena implementazione degli obblighi di costo del Meccanismo di adeguamento del carbonio alle frontiere (CBAM) e dell’aumento dei costi di conformità. In combinazione con margini ridotti, costi di trasporto e crescenti rischi di difesa commerciale a livello globale, questi fattori dovrebbero limitare un’espansione aggressiva delle esportazioni.

Di conseguenza, le acciaierie vietnamite tenderanno a dare priorità alla stabilità del mercato domestico e ai prodotti a maggior valore aggiunto a valle, con le esportazioni che svolgeranno un ruolo complementare di bilanciamento piuttosto che costituire il principale motore di crescita.

Secondo i dati doganali vietnamiti, nei primi dieci mesi del 2025 le esportazioni totali di acciaio hanno raggiunto 8,57 milioni di tonnellate, in calo del 22% su base annua. Il forte calo indica una significativa riduzione dei prezzi medi di esportazione in un contesto di difficoltà del mercato globale. La Cambogia è stata il principale mercato di destinazione, con 1,23 milioni di tonnellate, in aumento del 26,42% su base annua e pari al 14,41% del volume totale esportato, in un contesto di cali diffusi nei principali mercati come Stati Uniti, Giappone e Unione europea. Le esportazioni verso altri mercati chiave come l’Italia si sono attestate a 925.946 tonnellate, in calo del 22% su base annua, mentre le vendite verso l’India hanno raggiunto 773.823 tonnellate, in aumento del 9,96% su base annua.