L'agenzia internazionale di valutazione del credito Fitch Ratings ha annunciato di prevedere una modesta ripresa del mercato siderurgico globale nel 2026, mantenendo una posizione neutrale in merito alle previsioni sul settore. Secondo Fitch, il calo del consumo di acciaio in Cina verrà ampiamente compensato dalla ripresa della domanda in altre regioni.

Tale previsione è supportata da una politica monetaria meno stringente, da continui investimenti nell'infrastruttura e dalla graduale ripresa delle attività di costruzione. Tuttavia, Fitch ha avvertito che il ritmo della ripresa rimane esposto ai rischi derivanti dalle incertezze geopolitiche, dalla domanda sottotono in alcuni segmenti produttivi e dalle continue tensioni commerciali a livello globale.

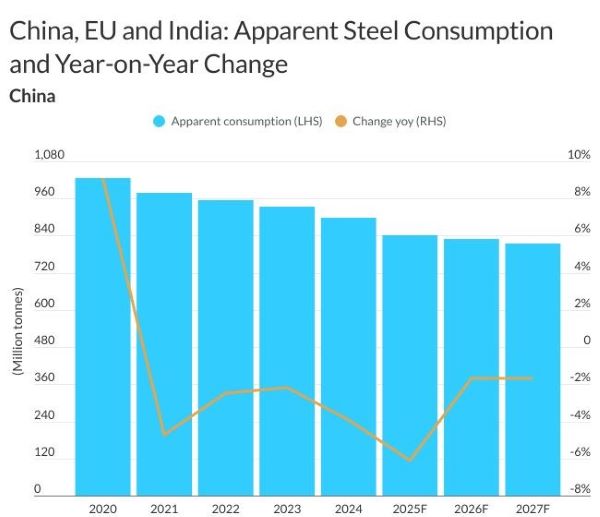

Cina: produzione ed export in calo

Fitch prevede che la produzione di acciaio in Cina calerà del 4,5% circa nel 2026, a causa dei controlli stringenti e dell'impatto delle crescenti barriere commerciali.

Di conseguenza, secondo il Global Steel Outlook 2026 le esportazioni cinesi di acciaio scenderanno a 109 milioni di tonnellate, contro i 118 milioni del 2025. Nonostante il calo della produzione e dell'export, i margini dei produttori cinesi sono migliorati nel 2025 e si prevede che seguiranno la stessa tendenza nel 2026, supportati dai guadagni in termini di efficienza e dalla diminuzione delle pressioni sui costi.

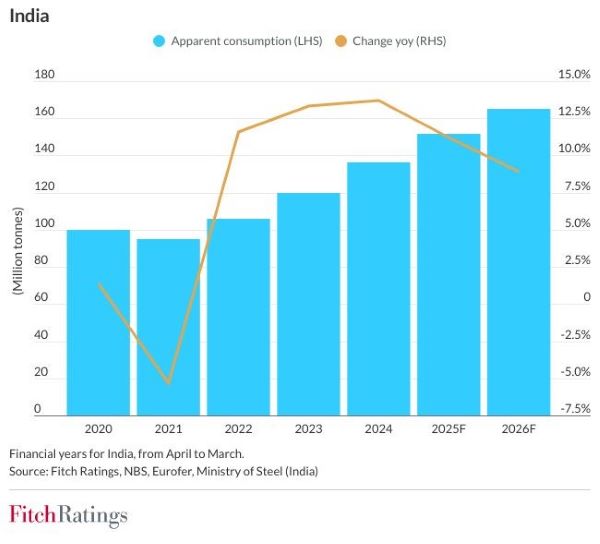

India: un principale motore di crescita

Si prevede che l'India rimarrà uno dei principali motori di crescita per il settore siderurgico globale. Fitch ha osservato che lo slancio continuerà a essere supportato dalle spese pubbliche e dalle misure politiche a favore dei programmi infrastrutturali, dello sviluppo dell'edilizia urbana e dei corridoi industriali.

Le recenti modifiche alla tassa relativa a merci e servizi rafforzeranno la domanda da parte dei principali settori a uso finale, il che contribuirà a limitare l'impatto negativo dei dazi internazionali. Tuttavia, Fitch identifica l'aumento delle importazioni di acciaio come il principale pericolo per la redditività dei produttori locali.

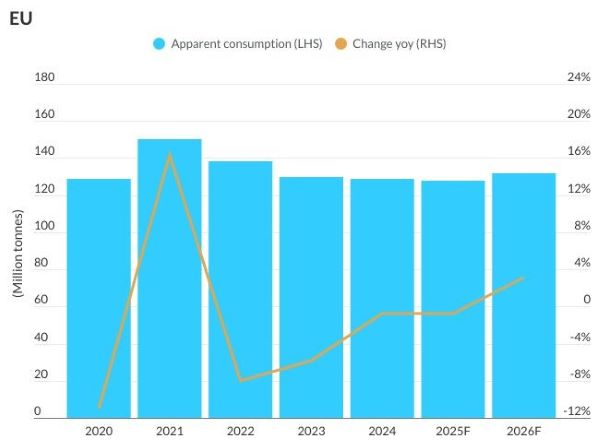

Europa: i controlli delle importazioni e il CBAM supportano i margini

In Europa, Fitch prevede che i controlli delle importazioni più severi e la graduale implementazione della tassa sul carbonio sulle importazioni supporteranno i margini dei produttori siderurgici, mentre la maggiore spesa in infrastrutture e difesa dovrebbe contribuire alla ripresa della domanda.

L'agenzia menziona le misure presentate dalla Commissione europea, che entreranno in vigore nel luglio 2026, tra cui la riduzione delle quote import del 47% circa (18 milioni di tonnellate all'anno), il raddoppiamento dei dazi sulle importazioni che eccedono le quote, i controlli più severi sulle origini dell'acciaio e l'interruzione del rinnovo delle quote. Al contempo, l'introduzione del Meccanismo di adeguamento del carbonio alle frontiere (CBAM) nel 2026 comporterà il progressivo aumento dei costi legati al carbonio per l'acciaio importato.

Stati Uniti: infrastrutture e politiche supportano la domanda

Fitch prevede che negli Stati Uniti i produttori locali verranno supportati dagli investimenti nelle infrastrutture, dal miglioramento della domanda, dalla riduzione dei tassi di interesse e dalla limitata pressione sulle importazioni.

La domanda di acciaio crescerà a un tasso a cifra singola rispetto al 2025, sostenuta dall'Infrastructure Investment and Jobs Act, dall'Inflation Reduction Act e dal CHIPS Act, nonché dalla ripresa della domanda nel settore edile e automobilistico dopo un 2025 debole.