Negli ultimi due anni il mercato europeo dell'acciaio ha risentito della recessione in corso e delle difficoltà commerciali dovute alla guerra. Anche l'aumento dell'inflazione e la stretta monetaria sono tra i principali fattori che influenzano negativamente la domanda di acciaio. Quest'anno la BCE ha aumentato i tassi di interesse di 6 volte. Anche se il tasso di inflazione ha iniziato a rallentare, è ancora lontano dal livello target del 2%.

I margini di produzione dei coils laminati a caldo (HRC) sono scesi del 15% nel 2023. La debolezza della domanda ha costretto le aziende metallurgiche a rinunciare a parte dei loro profitti e a ridurre i prezzi dell'acciaio finito del 20% rispetto all’anno scorso.

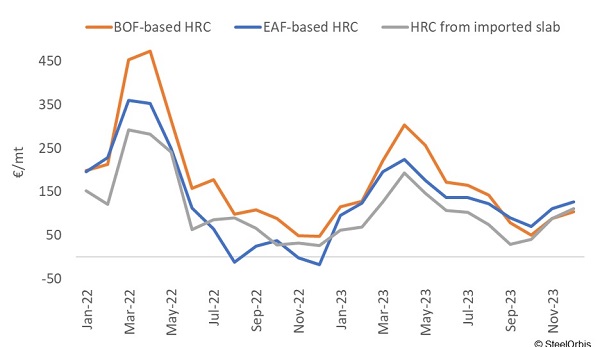

Le posizioni deboli dei produttori sono sempre visibili in condizioni di mercato fluttuanti. La produzione europea di acciaio con forno elettrico ad arco (EAF) è diventata non redditizia nella seconda metà del 2022 a causa della crisi energetica. I produttori di acciaio con altoforno (BOF) stanno perdendo terreno a partire da giugno 2023. Nel quarto trimestre del 2023, il margine degli HRC da BOF era addirittura inferiore a quello dell'acciaio EAF e delle bramme importate.

Margini dei produttori europei di HRC in euro, su base franco produttore

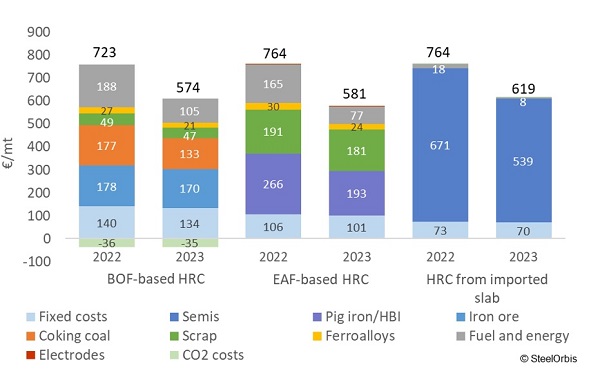

I produttori di HRC con EAF sono riusciti a ridurre significativamente i costi del 24% nel 2023 grazie al calo dei prezzi dell'elettricità. I costi per gli HRC da BOF e per gli HRC da bramme importate sono diminuiti rispettivamente del 21 e del 19%. La riduzione dei costi del minerale di ferro e del coking coal non è stata sufficiente a garantire il pieno vantaggio dell'acciaio BOF, mentre i prezzi del rottame e dell'elettricità hanno risposto attivamente al sentiment del mercato.

Struttura completa dei costi degli HRC italiani, su base franco produttore

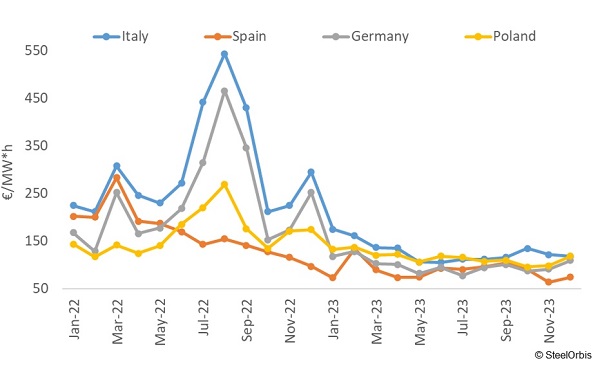

I sussidi governativi all'industria energetica, l'aumento della produzione di energia rinnovabile e la diversificazione dei fornitori di gas hanno permesso di superare la fase peggiore della crisi energetica in Europa, ma le sue conseguenze sono ancora evidenti. Nel 2023, i prezzi del gas naturale sono scesi del 60-70% nel confronto annuale. I prezzi dell'elettricità nei principali paesi produttori di HRC sono scesi del 30-58%. Pertanto, i produttori di HRC con EAF, che non erano redditizi nella seconda metà del 2022, hanno realizzato più profitti dei fornitori di HRC con BOF da settembre a dicembre del 2023. Tuttavia, i produttori di acciaio EAF non si aspettano cali significativi dei prezzi dell'elettricità nel 2024. I prezzi non raggiungeranno i livelli pre-pandemici a causa dell'inflazione. Il movimento dei prezzi ha già iniziato a rallentare nell'intervallo 80-120 €/MWh.

Prezzo dell'elettricità nei paesi europei che forniscono prodotti piani

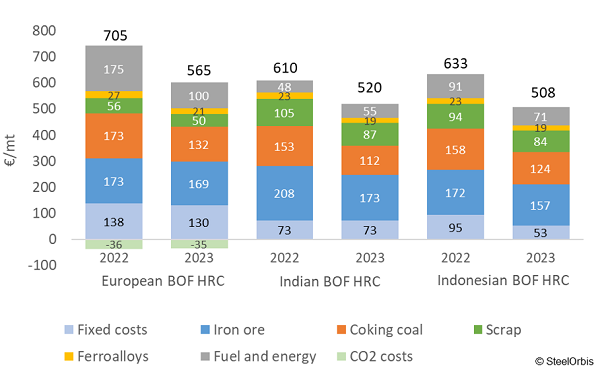

La lentezza della riduzione dei prezzi del minerale di ferro e del coking coal ha avuto il maggiore impatto sulla minore competitività dei produttori europei di acciaio BOF nel 2023. I paesi asiatici sono i maggiori produttori di acciaio BOF e i maggiori consumatori di minerale di ferro e carbone. Da un lato, il governo cinese ha i suoi strumenti di regolazione dei prezzi e della domanda. D'altro canto, si prevede che il mercato indiano dell'acciaio continuerà a crescere grazie agli investimenti governativi nelle infrastrutture. La crescita dei paesi in via di sviluppo è in contrasto con il mercato europeo, che sta rallentando.

Struttura completa dei costi degli HRC prodotti con BOF, su base franco produttore

La Russia è rimasta il principale fornitore di bramme all'Europa nel 2023, rappresentando il 55-80% delle importazioni totali in alcuni mesi del 2023. Le filiali delle aziende metallurgiche russe hanno fatto pressione per l'estensione delle quote di importazione delle bramme russe per altri quattro anni, con una costante riduzione dei volumi delle quote fino al 2028. Questa decisione potrebbe avere un impatto negativo su alcuni operatori del mercato, poiché le bramme russe sono vendute con sconti. Nel 2022, il tasso di sconto per le bramme provenienti dalla Russia in Europa è stato valutato del 10-20%. Tuttavia, a differenza delle bramme, il segmento delle importazioni di HRC è stato dominato dai fornitori asiatici, in particolare da quelli indiani e indonesiani.

I costi degli HRC prodotti con BOF dei produttori europei e asiatici erano molto vicini nel 2023, il che significa che il margine delle aziende indiane e indonesiane corrispondeva a quello dei produttori europei. Il basso costo dei combustibili e dell'energia è sempre stato il vantaggio principale dei produttori asiatici di acciaio, mentre gli alti prezzi del rottame sono sempre stati il punto debole. Nel 2023, le quotazioni del rottame erano più alte di almeno il 10% nei paesi asiatici rispetto all'Europa. Tuttavia, i prezzi del rottame aumenteranno, influenzati dalla decarbonizzazione in atto in Europa.

I produttori europei di acciaio BOF potranno sfuggire ai bassi prezzi dell'acciaio finito e alla perdita di costi competitivi solo con la ripresa della domanda nel mercato europeo. I prezzi del rottame in Europa aumenteranno a lungo termine. I costi del carburante e dell'energia dei produttori europei impediscono loro di raggiungere il livello dei concorrenti asiatici. Le quotazioni dei minerali di ferro e del coking coal saranno influenzate dai paesi asiatici in via di sviluppo nei prossimi anni.