La fase transitoria del meccanismo di adeguamento del carbonio alle frontiere (CBAM) iniziata il 1° ottobre 2023 sta volgendo al termine. Dal 1° gennaio 2026 tutte le aziende importatrici operanti in settori ad alta intensità carbonica saranno obbligate ad acquistare certificati CBAM attraverso i quali dichiarano la quantità di emissioni di CO2 per i beni importati.

Il calcolo dei costi di questi certificati imposti dall’Unione Europea si è rivelato essere molto complesso e poco chiaro, anche perché molti dei valori necessari devono ancora essere definiti. Per supportare i propri stakeholder in questa transizione, SteelOrbis ha intervistato Nicolas Endress, CEO & Founder di Climease, azienda svizzera con esperienza globale che ha sviluppato un software dedicato al calcolo dei costi del CBAM.

Allora, Nicolas, cominciamo dalle basi. Cos’è il CBAM?

Fondamentalmente si tratta di una tassa sul carbonio che applica lo stesso prezzo del sistema europeo. Riguarda, tra gli altri, i settori dell’acciaio, dell’alluminio, dei fertilizzanti, del cemento. Coinvolge circa 35.000 imprese nell’Unione Europea, e in media possiamo affermare che ogni importatore paga circa mezzo milione di euro all’anno in costi CBAM, anche se questi dati sono molto distorti perché ovviamente i costi per le piccole aziende sono diversi da quelli per le grandi aziende, che magari si trovano a versare decine o centinaia di milioni. Si prevede che il CBAM valga circa 13-30 miliardi di euro all’anno per l’UE.

E perché ne abbiamo bisogno?

Prima di tutto ci troviamo in una situazione di emergenza climatica. Dobbiamo ridurre della metà le emissioni globali all’incirca entro i prossimi cinque anni, secondo la scienza.

L’Unione Europea dispone da 15 anni di un sistema di tassazione sulle emissioni di carbonio che si chiama Sistema per lo scambio di quote emissione di gas a effetto serra, ma è efficace solo fino a un certo punto, perché in questo momento il sistema tassa solo i produttori locali. Se questa tassa sul carbonio viene ulteriormente aumentata, sale il rischio di perdita per le imprese europee che sono messe sotto pressione da importazioni meno costose che finora non sono soggette ad alcuna tassa sulle emissioni. Ed è qui che entra in gioco il CBAM, perché applica alle importazioni lo stesso prezzo che pagherebbero i produttori locali creando una condizione di mercato equa. È qualcosa che l’UE vuole e sostiene, al di là del fatto che sia così complesso.

Ma il CBAM è parallelo al sistema ETS o lo sostituisce?

No, l’ETS è un sistema che esiste dal 2006 e funziona correttamente dal 2015. In sostanza, circa 13.000 imprese nell’UE devono acquistare certificati ETS ogni anno. All’inizio dell’anno l’Unione Europea fornisce un certo numero di certificati, di cui alcuni sono distribuiti gratuitamente mentre altri devono essere acquisiti tramite asta. Se a un’azienda ne servono altri può partecipare all’asta, oppure può acquistarli direttamente dall’UE o da altre aziende che dispongono di certificati in eccesso.

Quindi, questo è il meccanismo, ma il problema è che è molto eurocentrico. Di conseguenza, se un prodotto arriva ad esempio dalla Cina, non è tassato, e questo è ingiusto nei confronti dei produttori locali dell’UE.

Alcuni infatti hanno persino smesso di produrre solo per evitare l’acquisto di nuovi certificati, e hanno iniziato a importare prodotti dalla Cina. Il CBAM serve quindi a garantire che tutte le importazioni siano soggette alla stessa imposta dei produttori locali.

C'è un intero mercato dietro ai certificati. Il sistema delle aste è il mercato primario, ma poi c’è un mercato secondario in cui le società si scambiano questi certificati, con speculatori, banche e così via. È un mercato molto liquido, e anche volatile.

Il CBAM si lega a questo mercato, in modo che ogni volta che un importatore acquista, deve ottenere i certificati. Per riassumere non sostituisce, anzi integra il sistema ETS.

Parliamo un po’ dell’aspetto tecnico. Come funziona il CBAM, e in che modo, concretamente, influenzerà gli importatori?

Ok, ripartiamo dal calcolo delle emissioni. Gli ultimi due anni sono stati principalmente incentrati sulla raccolta dei dati sulle emissioni e sulla loro comunicazione. Gli importatori ricevevano questi file, senza interessarsi troppo del fatto che fossero giusti o sbagliati, semplicemente li riempivano di dati e facevano la loro parte nel calcolo delle emissioni lato fornitore. Non scenderò troppo nel tecnico, ma in pratica si possono calcolare le emissioni in base alle bollette del gas, dell’elettricità, e altri fattori.

Si seguono alcune procedure e si calcolano le emissioni. Questo è il metodo semplice. Il metodo complesso consiste nel dividere l’intera azienda in tutta una serie di processi e tenere traccia di tutte le linee di produzione.

Alla fine, con il primo metodo si ha un fattore di emissione per tutti i prodotti, mentre con il secondo si ha un fattore di emissione specifico per ogni prodotto.

Detto questo, è molto importante che le aziende, soprattutto nella catena del valore dell’acciaio, ottengano dichiarazioni sulle emissioni dai propri fornitori. Ad esempio, mettiamo che ci sia un esportatore in Turchia che vende tubi. Acquista acciaio da un altro produttore, che forse a sua volta acquista le materie prime da altri. I produttori a valle sono responsabili di una parte molto piccola delle emissioni, forse dal 10 al 30%, ma sono le emissioni a monte che fanno il grosso. Quindi è molto importante conoscere quelle emissioni reali, altrimenti il produttore a valle dovrà usare [per il calcolo] valori di default più elevati forniti dall’UE, che sono penalizzanti.

In pratica, più dati attendibili e reali vengono raccolti nella catena del valore meglio è, e minore sarà la quantità di emissioni dichiarate. A proposito, presto – quando le emissioni dovranno essere verificate – saranno accettate solo le emissioni reali, verificate, oppure i valori di default. Nient’altro.

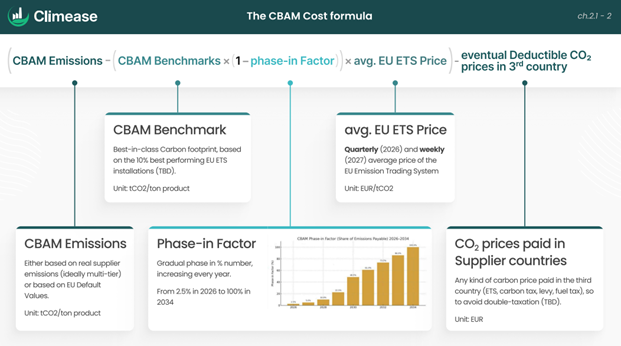

E concretamente, in termini monetari, come si calcolano le emissioni?

C’è una formula. La formula ci dice in pratica che l’importatore è tassato sulla differenza tra le emissioni riportate dal fornitore, meno un parametro di riferimento specifico per ogni prodotto [benchmark]. Il benchmark rappresenta il valore che corrisponde al modo più ecologico in cui è possibile produrre quel particolare bene, quindi in sostanza si viene tassati sulla differenza tra il massimo potenziale ecologico e le proprie emissioni reali.

Questo parametro di riferimento, inoltre, diminuisce ogni anno, perché dipende anche dai parametri ETS di riferimento dell’UE, che diminuiscono gradualmente.

Perché l’obiettivo è quello di ridurre le emissioni, di conseguenza il parametro di riferimento che si riduce significa che più si produce in maniera sostenibile meno emissioni si devono dichiarare, e quindi meno si paga, giusto?

Se riesci a stare in un range “green” di emissioni dichiarate, in pratica sei tassato meno. O addirittura, se sei al di sotto del benchmark, non paghi nulla. Il secondo fattore della formula è il benchmark stesso, che adesso è un dato fisso, ma come dicevamo diminuirà nel tempo.

Secondo la formula, la differenza tra le emissioni importate e il benchmark viene quindi moltiplicata per il prezzo medio delle quote ETS, e alla fine viene dedotto qualsiasi valore legato al costo delle emissioni sostenuto a monte [nel Paese terzo].

Quindi cosa possono fare le aziende, e come le supporta Climease?

L’obiettivo principale è in primo luogo trovare fornitori più sostenibili. In secondo luogo, è ridurre il rischio e calcolare le opportunità. E come si riduce il rischio di emissione? Chiedendo dichiarazioni verificate in tutta la catena di approvvigionamento. Più è verificata l’impronta carbonica, meglio è.

Ora, tornando alla formula. Per quanto riguarda il prezzo medio delle quote ETS dovremo aspettare che l’UE rilasci i parametri di riferimento, che in teoria avrebbero dovuto essere pubblicati a settembre, ma ora, a quanto pare, saranno resi noti nel primo trimestre del 2026. In pratica adesso commercianti e produttori stanno giocando d’azzardo, perché non hanno idea di quale benchmark utilizzare. Nessuno lo sa.

Come Climease abbiamo convalidato alcuni parametri di riferimento con [l’azienda svizzera leader per i servizi di ispezione, verifica, analisi e certificazione] SGS (Société Générale de Surveillance). Abbiamo anche lavorato con alcuni importanti produttori e commercianti di acciaio per assicurarci che siano almeno logicamente corretti. Tuttavia non sono quelli definitivi, perché sono ancora in fase di revisione.

Ultimo fattore, ma non meno importante, la sottrazione delle tasse sul carbonio [nei Paesi terzi]. Sinceramente questo sistema di scambio di emissioni che abbiamo nell’Unione Europea è molto particolare, perché il numero totale di certificati sul mercato diminuisce ogni anno ed entro il 2039 o il 2040 non ce ne saranno più, quindi di fatto le aziende non potranno più emettere CO2.

Questo significa che la normativa per la tassazione sulle emissioni non è solo un’imposta elevata, ma anche un impegno per il net zero.

Quindi in sintesi, le aziende possono ridurre il livello di rischio di questa formula, ed è quello che facciamo in Climease. Abbiamo elaborato un software con cui si calcolano le emissioni dei fornitori, abbiamo due esperti nel nostro team che parlano turco e cinese che possono supportare i fornitori, abbiamo benchmark convalidati da SGS e confermati anche dai principali operatori siderurgici.

Per quanto riguarda invece l’ultimo fattore della formula, per ora nessuno [dei Paesi terzi] ha una tassa sul carbonio, quindi sarà più interessante capire cosa succederà magari nei prossimi tre anni.

Ed ecco cos’è il CBAM, ma di fatto non c’è nulla di certo.

Quindi forse il mese prossimo avremo fatto questa conversazione per niente?

È tutto molto complicato, ma penso che il mercato abbia bisogno di più istruzione. Noi abbiamo lo strumento, abbiamo il software in diverse versioni, base, media o premium. Ma penso ciò di cui le aziende hanno bisogno adesso sia parlare con un esperto di questa tematica. Studiamo il CBAM da quando non era che un’idea, e da allora abbiamo supportato circa 500 aziende, dai produttori più piccoli ai commercianti più grandi.

Per ulteriori informazioni: https://climease.com/en/

Michela Medici