Immediatamente dopo l'invasione russa dell'Ucraina, i rilaminatori di coils laminati a caldo e lamiere da treno in Europa hanno iniziato a cercare fonti alternative per le bramme e ciò li ha portati ad effettuare ordini dall’Asia.

I produttori di acciaio del Nord e Sud Europa sono stati quelli maggiormente colpiti dal conflitto dal momento che facevano particolare affidamento sulle forniture di materie prime e bramme provenienti da Ucraina e Russia. Alcuni non sono stati in grado di ottenere materie prime sufficienti né dai fornitori tradizionali né da fornitori alternativi, mentre altri hanno interrotto gli ordini di materiale russo a causa delle sanzioni contro gli oligarchi russi e le loro società.

Nell’Ue la domanda di bramme di importazione ha iniziato a crescere in modo significativo dall'inizio di marzo. I produttori integrati, principalmente italiani, hanno iniziato ad acquistare bramme importate da Cina, India, Indonesia, Vietnam e Brasile per sopperire alla mancanza di volumi da Russia e Ucraina. L'Italia è il maggiore acquirente di bramme nell'Ue, in particolare per la produzione di coils e lamiere laminate a caldo. Secondo l'International Steel Statistics Bureau (ISSB), nel 2021 il paese ha importato 2,57 milioni di tonnellate di bramme, di cui il 75% provenienti dall'Ucraina e il resto principalmente dalla Russia.

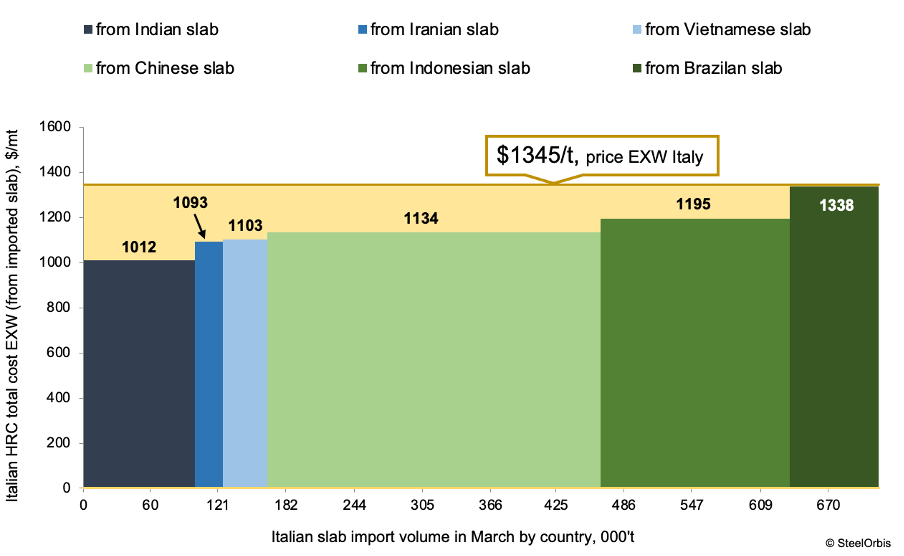

Fonti di mercato stimano che la Cina abbia inviato circa 300.000-400.000 tonnellate di bramme nel resto del mondo dal 24 febbraio, soprattutto in Europa e più nello specifico in Italia. A marzo l'Europa ha ordinato inoltre più di 170.000 tonnellate di bramme dall'Indonesia, 100.000 t dall'India, 80.000 t dal Brasile, 40.000 t dal Vietnam e oltre 20.000 t dall'Iran.

Secondo le stime di SteelOrbis, da marzo a inizio aprile i costi pi produzione in Italia di HRC da bramme di importazione si collocavano in una fascia piuttosto ampia. Considerando solo le forniture provenienti dall'Asia, il costo di produzione più alto di HRC è stato per le bramme indonesiane, circa 1.200 $/t, mentre il più basso è stato per i semilavorati indiani, 1.010 $/t. Ci sono state anche importazioni infragruppo dal Brasile al prezzo di 1.340 $/t.

Italia: costo della produzione di HRC da bramme di importazione (franco produttore)

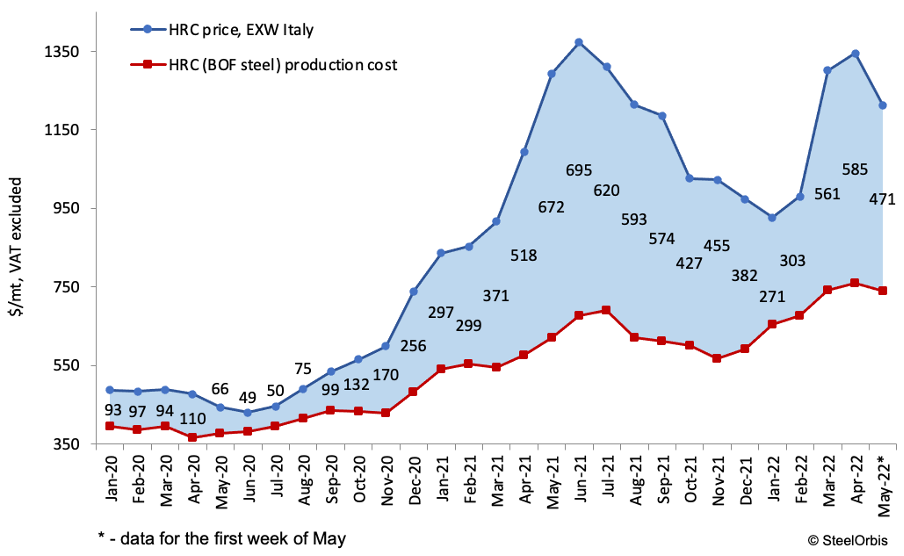

Allo stesso tempo, i costi per la produzione BOF (integrata) di HRC in Italia sono ammontati a 740 $/t franco partenza a marzo e a 760 $/t ad aprile, sempre secondo le stime di SteelOrbis. Nello stesso periodo, i prezzi all'esportazione di HRC dall'Italia sono aumentati di quasi 300 $/t, a 1.300-1.350 $/t FOB. Gli elevati tassi di crescita dei prezzi dei prodotti siderurgici, innescati da timori e rischi legati alla guerra, hanno determinato un aumento dell'80-90% della marginalità degli HRC italiani negli ultimi due mesi. Nel periodo marzo-aprile la redditività dei produttori integrati italiani è aumentata di 200-280 $/t, attestandosi a circa 560-585 $/t.

Italia: costo e margini della produzione BOF di HRC (franco produttore)

Nella seconda metà di aprile e all'inizio di maggio, i prezzi degli HRC nel mercato interno dell'Ue hanno iniziato a diminuire a un ritmo piuttosto rapido. Nella prima decade di maggio il prezzo è stato di circa 1.180-1.220 $/t franco produttore, quasi 130-180 $/t al di sotto della media di aprile. I distributori in tutta Europa hanno ancora scorte sufficienti e quindi non hanno fretta di acquistare e preferiscono aspettare visto il trend ribassista in corso. Allo stesso tempo, le offerte competitive da paesi terzi hanno continuato a esercitare pressioni al ribasso sui prezzi interni.

Nel frattempo, i costi di produzione degli HRC sono diminuiti di soli $20/t a fronte di un calo dei prezzi delle materie prime. La redditività dei produttori integrati italiani a maggio è diminuita di 100-120 $/t, a circa 460-480 $/t, stima SteelOrbis.

La domanda da parte degli utilizzatori finali è rimasta bassa e non si prevede un miglioramento significativo nel breve/medio termine, soprattutto a causa della crisi del settore automobilistico. Di conseguenza, si prevede che i prezzi locali degli HRC diminuiranno ulteriormente nel mese di maggio. Allo stesso tempo, le importazioni di semilavorati asiatici rimarranno rilevanti nel mercato europeo.

A maggio gli acquirenti nell'Ue hanno notevolmente rallentato gli acquisti all'importazione di bramme, poiché il mercato si è notevolmente raffreddato in termini di prezzi degli HRC e l'atmosfera di panico si è leggermente attenuata. Alcune società europee stanno attingendo dalle proprie scorte mentre continuano a ricevere quantitativi ordinati in precedenza. Nel frattempo, mentre la russa Severstal rimane esclusa dai mercati dell'Ue, NLMK ha ripristinato le sue forniture di bramme in Europa dal momento che la società è riuscita finora ad evitare sanzioni. Le forniture mensili bramme da parte di NLMK agli asset europei ammontano a circa 130.000-150.000 tonnellate.