Mentre il mercato statunitense dei laminati piatti continua a essere dominato dai produttori domestici, la carenza di domanda sta costringendo gli stessi a tagliare ulteriormente le produzioni e a diminuire i prezzi.

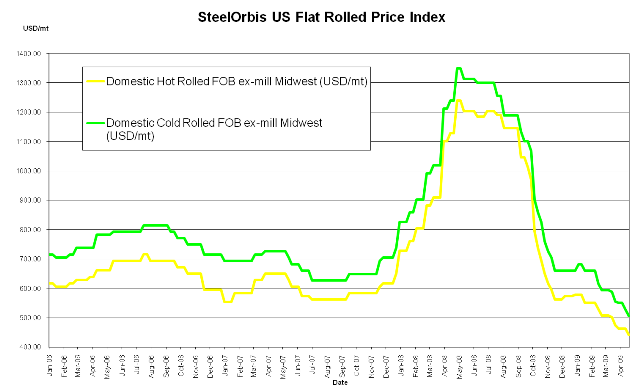

In generale, le offerte domestiche di coil laminati a caldo (HRC) hanno perso altri 22 $/t la scorsa settimana, il che ha portato i prezzi a 419-463 $/t franco fabbrica Midwest. Mentre la maggior parte dei clienti ha potuto negoziare cifre all'interno di questo intervallo per ordini significativi, pare che i più piccoli ordini, quelli "riempitivi", siano pure stati conclusi al medesimo livello. Le aziende domestiche, inoltre, rimangono in fase di offensiva e i clienti che cercano di ottenere le condizioni migliori sugli ordini significativi potrebbero addirittura ricevere ulteriori sconti, col risultato che le cifre sopramenzionate potrebbero scendere ancora.

Le offerte domestiche per coil laminati a freddo (CRC) hanno pure perso 22 $/t dalla scorsa settimana e si attestano ora a 485-529 $/t franco fabbrica Midwest, ristabilendo un gap di circa 22 $/t rispetto ai prezzi base dei fogli zincati a caldo.

Un potenziale raggio di luce in un mercato altrimenti tetro è il fatto che i prezzi domestici del lamierino sono recentemente cresciuti di circa 50 $/t. In tempi "normali", questo potrebbe significare stabilizzazione nel mercato dei prodotti finiti, ma la domanda non si è ripresa ed è ancora lontana dal livello necessario per sostenere un rialzo nel mercato dei laminati piatti. Inoltre, la recente interruzione di molte produzioni dei giganti dell'industria automobilistica - Chrysler LLC e General Motors - ha generato un'emorragia devastante nella domanda di laminati piatti, tanto che AK Steel, un'acciaieria che serve principalmente il settore automotive, prevede una perdita operativa per il secondo trimestre superiore di 25-30 milioni di dollari rispetto a quanto precedentemente anticipato.

Per quanto riguarda l'import, le offerte estere di HRC verso gli USA sono controllate soprattutto da Messico e Venezuela, entrambi al livello di 397-441 $/t (consegna ai confini USA per il Messico, dazi pagati FOB camion carichi porti del Golfo per quelle venezuelane). I produttori messicani, tuttavia, supportati dal mercato domestico, si stanno facendo meno aggressivi e pare improbabile che continuino a ribassare le offerte agli USA, mentre il Venezuela non può competere con i tempi delle aziende domestiche statunitensi e ha pertanto uno svantaggio competitivo.

Le offerte di importazione di CRC avanzate agli USA rimangono ferme dalla scorsa settimana. I produttori esteri si stanno facendo sempre più riluttanti nell'equiparare o addirittura superare le offerte domestiche, e sebbene possano generare interesse ribassando i prezzi, non possono competere con i tempi di consegna statunitensi. I produttori domestici americani si stanno occupando degli ordini con consegna a giugno, mentre paesi come Taiwan e India stanno raccogliendo ordini per consegne di settembre, il cui acquisto non ha senso per i clienti in questo momento. Ciò nonostante, le offerte messicane di CRC si confermano le più interessanti in termini di prezzo, tra i 507 e i 551 $/t consegna ai confini USA. Le offerte argentine si attestano a 529-573 $/t dazi pagati FOB camion carichi porti del Golfo. Le offerte indiane, cinesi e brasiliane si confermano leggermente più alte, a 551-595 $/t dazi pagati FOB camion carichi porti del Golfo.

I dati più aggiornati diffusi dal Department of Commerce mostrano che le importazioni di HRC negli USA sono diminuite significativamente in aprile, toccando quota 105.749 tonnellate contro le 140.557 stimate per marzo. Mentre le importazioni dalla Corea sono rimaste consistenti in aprile rispetto a marzo, con 27.546 tonnellate e 27.108 tonnellate rispettivamente, le importazioni dal Canada sono crollate drasticamente da 70.746 tonnellate in marzo a 31.577 in aprile. Le importazioni dal Messico sono scese da 17.965 tonnellate di marzo a 10.963 tonnellate in aprile.

Le importazioni di CRC hanno confermato una leggera crescita, da 85.861 tonnellate in marzo a 91.753 tonnellate in aprile, in aumento anche rispetto alle 77.235 tonnellate di aprile 2008. Le tre principali fonti di importazioni per gli USA in aprile sono state Brasile, Russia e Belgio, rispettivamente con 20.585, 17.325 e 13.050 tonnellate.

I produttori USA sono convinti che le importazioni siano ancora troppo elevate, benché in diminuzione. Durante il convegno dell'AISI a Phoenix, i produttori hanno lamentato che alcuni partner commerciali, in primis la Cina, non stanno giocando secondo le regole e stanno manipolando la valuta. I produttori membri dell'AISI hanno proseguito dicendo che, stanti queste pratiche commerciali, dovrebbero essere avviate indagini antidumping da portare avanti quest'anno.